Famille uniformément intégrable \((X_i)_{i\in I}\)

Famille de v.a. Réelles telles que $$\sup_{i\in I}{\Bbb E}[\lvert X_i\rvert\Bbb 1_{\{\lvert X_i\rvert\gt a\} }]\underset{a\to+\infty}\longrightarrow0$$

- une telle famille est bornée dans \(L^1\) (toutes les normes \(\lVert\cdot\rVert_1\) sont finies)

- les familles dominées par \(Z\in L^1\) ou bornées dans \(L^p\) avec \(p\gt 1\) sont u.i.

- caractérisations :

- Si la famille est bornée dans \(L^1\) : intégrer sur un petit ensemble donne un petit résultat : $$\forall\varepsilon\gt 0,\exists\delta\gt 0,\forall A\in\mathcal A,\quad {\Bbb P}(A)\lt \delta\implies\forall i\in I,{\Bbb E}[\lvert X_i\rvert\Bbb 1_A]\lt \varepsilon$$

Si la famille est dénombrable, dans \(L^1\) et qu'on a la converge en probabilité \(X_n\overset{({\Bbb P})}{\underset{n\to+\infty}\longrightarrow} X\) : on a la Convergence L1 \(X_n\overset{L^1}{\underset{n\to+\infty}\longrightarrow} X\)

- si \(X\in L^1\), alors l'ensemble des Espérance conditionnelles \(\{{\Bbb E}[X|{\mathcal B}]\mid{\mathcal B}\text{ sous-tribu de }\mathcal A\}\) est u.i.

Questions de cours

START

Ω Basique (+inversé optionnel)

Recto: Comment vérifier rapidement qu'une famille est uniformément intégrable ?

Verso: Si la famille vérifie l'une de ces conditions, c'est gagné :

- bornée dans \(L^p\) avec \(p\gt 1\)

- dominée par \(Z\in L^1\)

- converge dans \(L^1\)

Bonus: Sinon, si la famille est bornée dans \(L^1\), il faut peut-être utiliser la caractérisation : $$\forall\varepsilon\gt 0,\exists\delta\gt 0,\forall A\in\mathcal A,\quad {\Bbb P}(A)\lt \delta\implies\forall i\in I,{\Bbb E}[\lvert X_i\rvert\Bbb 1_A]\lt \varepsilon$$

Carte inversée ?:

END

START

Ω Basique (+inversé optionnel)

Recto: Donner deux propriétés importantes d'une famille uniformément intégrable.

Verso:

- elles est bornée dans \(L^1\)

- si la famille est dans \(L^1\), on a \(X_n\overset{({\Bbb P})}{\underset{n\to+\infty}\longrightarrow} X_\infty\implies X_n\overset{L^1}{\underset{n\to+\infty}\longrightarrow} X_\infty\)

Bonus:

Carte inversée ?:

END

START

Ω Basique (+inversé optionnel)

Recto: Donner un exemple de famille u.i.

Verso:

Bonus:

Carte inversée ?:

END

START

Ω Basique (+inversé optionnel)

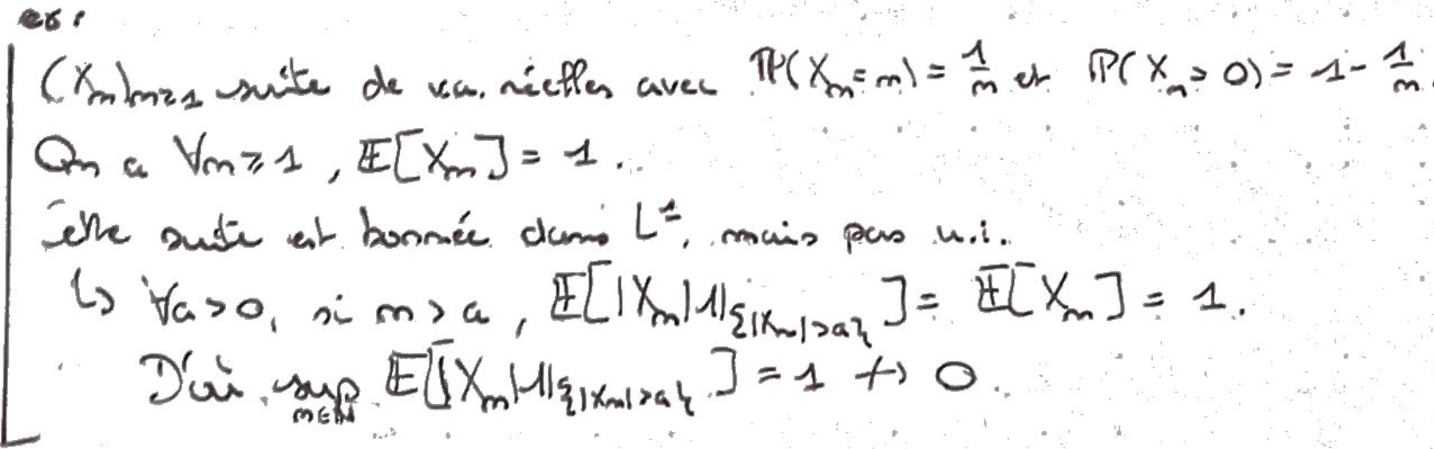

Recto: Donner un exemple de famille bornée dans \(L^1\), mais qui n'est pas u.i.

Verso:

Bonus:

Carte inversée ?:

END